Wybrane polecane linki

Krajowe i międzynarodowe rynki węgla i koksu podlegają wielu czynnikom, które leżą poza kontrolą Grupy. W 2012 roku, a w szczególności w drugiej połowie roku, rynki węgla, koksu i stali dotknięte zostały spowolnieniem gospodarczym, w wyniku czego uzyskano niższą produkcję, wzrost zapasów i obniżony wskaźnik wykorzystania mocy produkcyjnych koksowni. W łańcuchu dostaw: węgiel koksowy – koks – stal, niższe zapotrzebowanie na stal, przełożyło się na spadek cen i przychodów ze sprzedaży koksu i węgla koksowego. Odczuwalne to było szczególnie na rynku europejskim, gdzie produkcja stali surowej w Unii Europejskiej w III kwartale 2012 r. była o ponad 10% niższa niż w II kwartale 2012 roku, a w IV kwartale 2012 r. o 2% niższa niż w III kwartale 2012 r. W całym 2012 roku w krajach UE (27) produkcja stali wyniosła 169,4 mln ton, tj. o 4,7% mniej niż w analogicznym okresie ubiegłego roku. Za wyjątkiem kryzysowego 2009 roku, był to najgorszy wynik w minionym dziesięcioleciu. Zużycie jawne stali w Europie w 2012 roku w stosunku do 2011 roku, spadło o 8%, a licząc od 2007 roku, spadek ten wyniósł niemal 30%. Jedynym regionem, gdzie w 2012 roku odnotowano znaczący wzrost produkcji stali była Azja, w tym Chiny. W pozostałych regionach notowano spadki produkcji. Wskaźnik wykorzystania mocy produkcyjnych stali surowej na świecie w II półroczu 2012 r. systematycznie spadał (lipiec: 79,4%, wrzesień: 77,7%, grudzień: 73,2%). W Europie wyłączono prawie jedną trzecią zainstalowanych wielkich pieców. Sytuacja na rynku stali w zasadniczy sposób wpłynęła na rynek koksu. Nastąpił spadek sprzedaży rynkowej koksu na świecie z 21,7 mln ton w 2011 roku do ok. 18 mln ton w 2012 roku. W Polsce produkcja koksu w 2012 roku wyniosła ok. 8,6 mln ton i była o 6,1% niższa niż w 2011 roku. Poziom eksportu z polskich koksowni obniżył się o 7% i wyniósł ok. 5,4 mln ton. Znaczący spadek popytu na koks przełożył się na głębszy niż prognozowano spadek cen. Przykładowo w listopadzie 2012 r. cena koksu wielkopiecowego na rynku europejskim wyniosła średnio 270 $/t na bazie CFR Płn. Europa i była o 135 $/t (33%) niższa niż w listopadzie 2011 roku. Spowolnienie gospodarcze w Europie wpłynęło także na rynek koksu odlewniczego. Spadek sprzedaży w przemyśle samochodowym, głównym odbiorcy koksu odlewniczego, o 6,2% w stosunku do 2011 roku, przełożył się na niższe zamówienia i spadek cen. W 2012 roku odnotowano także mniejsze zainteresowanie koksem opałowym na rzecz węgla, ekogroszków i innych biopaliw oraz koksem przemysłowym, który również jest narażony na wahania koniunkturalne. Podobnie sytuacja przedstawiała się na rynku węgla koksowego. W IV kwartale 2012 r. ceny benchmark węgla koksowego w porównaniu do IV kwartału 2011 r. spadły o 115 $/t (40%). Analogiczna sytuacja przedstawiała się na rynku spotowym węgla koksowego, gdzie cena w listopadzie 2012 r. była o 102 $/t niższa niż w listopadzie 2011 r.

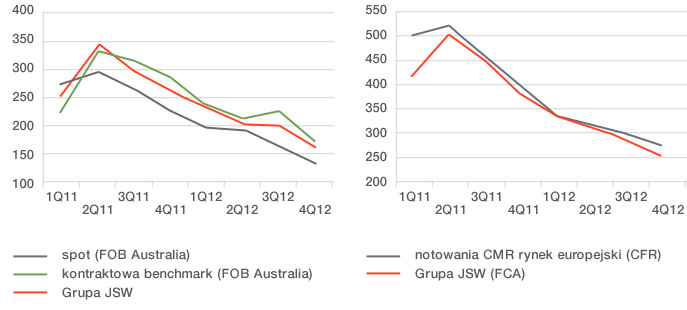

Ceny koksu i węgla koksowego oferowane przez Grupę podążały za trendami rynkowymi, co zostało zobrazowane na poniższych wykresach.

Pod koniec roku spadkowy trend cen spotowych został zahamowany, co pozytywnie wpłynęło na nastroje dotyczące prognoz na rok 2013.

W 2012 roku, pomimo niesprzyjającego otoczenia rynkowego, Grupa nie tylko nie utraciła wolumenu dostaw dla klientów, z którymi wcześniej współpracowała, ale dodatkowo nawiązała współpracę handlową z nowymi kontrahentami. Trudna sytuacja rynkowa w istotny sposób miała wpływ na uzyskane przychody ze sprzedaży produktów Grupy, które zostały zrealizowane na poziomie 8 821,0 mln zł, tj. o 555,8 mln zł mniej niż w 2011 roku.

Przychody z zewnętrznej sprzedaży węgla, koksu, węglopochodnych i pozostałej działalności Grupy w podziale na obszary geograficzne, według odbiorców finalnych, przedstawia poniższa tabela.

| Wyszczególnienie | 2012 | 2011 | Dynamika | ||

|---|---|---|---|---|---|

| Wartość | Udział | Wartość | Udział | ||

| Łączne przychody ze sprzedaży Grupy (w mln zł), w tym: | 8 821,0 | 100,0% | 9 376,8 | 100,0% | 94,1% |

| Węgiel | 4 134,9 | 46,9% | 4 943,3 | 52,7% | 83,6% |

| - Polska | 3 134,1 | 35,5% | 3 876,7 | 41,3% | 80,8% |

| - Kraje UE | 785,1 | 8,9% | 1 066,6 | 11,4% | 73,6% |

| - Pozostałe kraje | 215,7 | 2,5% | - | - | - |

| Koks* | 4 307,9 | 48,8% | 4 220,0 | 45,0% | 102,1% |

| - Polska | 883,6 | 10,0% | 934,0 | 9,9% | 94,6% |

| - Kraje UE | 2 711,6 | 30,7% | 2 885,8 | 30,8% | 94,0% |

| - Pozostałe kraje | 712,7 | 8,1% | 400,2 | 4,3% | 178,1% |

| Pozostała działalność | 378,2 | 4,3% | 213,5 | 2,3% | 177,1% |

* Pozycja obejmuje przychody ze sprzedaży koksu i węglopochodnych.

W 2012 roku, udział przychodów ze sprzedaży węgla dla pięciu zewnętrznych odbiorców wyniósł 77,5% przychodów w tym segmencie. Pozostali odbiorcy, których jednostkowy udział nie przekraczał 10% przychodów, wygenerowali pozostałe 22,5% łącznych przychodów segmentu węglowego. Natomiast udział przychodów ze sprzedaży koksu dla pięciu głównych odbiorców wyniósł 62,3% przychodów w tym segmencie. Pozostali odbiorcy, których jednostkowy udział nie przekraczał 10% przychodów, wygenerowali pozostałe 37,7% łącznych przychodów segmentu koksowego.

pobierz tabelę

pobierz tabelę